Dispositif Jeanbrun Relance logement : définition et objectifs 2026

Un dispositif fiscal, c'est un outil créé par l'État pour orienter les comportements économiques en accordant des avantages fiscaux ciblés. Le dispositif Jeanbrun Relance logement s'inscrit dans cette logique, mais avec une urgence particulière : répondre à une crise du logement qui fragilise 12 millions de personnes en France et laisse 2,7 millions de ménages en attente d'un logement social mi-2024.

Présenté par le Premier ministre Sébastien Lecornu le 23 janvier 2026, ce nouveau mécanisme fiscal vise à mobiliser l'épargne privée pour construire massivement. L'objectif affiché par le Gouvernement est ambitieux : produire 2 millions de logements d'ici 2030, soit un rythme de 400 000 logements par an. Pour y parvenir, deux leviers complémentaires sont actionnés.

D'un côté, le parc privé doit générer 50 000 logements locatifs supplémentaires dès 2026, grâce au nouveau statut du bailleur privé qui permet aux particuliers d'amortir jusqu'à 12 000 € par an sur leurs revenus fonciers. De l'autre, le parc social est renforcé avec un objectif de 125 000 logements construits dès 2026, soutenu par une enveloppe inédite de 500 millions d'euros pour 700 bailleurs sociaux.

Le ministre du Logement, Vincent Jeanbrun, pilote le déploiement de ce plan qui porte son nom. L'enjeu est clair : inverser la chute des mises en chantier (259 000 logements seulement en 2024, le pire résultat depuis 20 ans) et offrir des logements abordables sur un marché locatif sous tension.

Les objectifs chiffrés du dispositif :

- 50 000 logements locatifs privés neufs dès 2026

- 125 000 logements sociaux construits par an dès 2026

- 400 000 logements au total chaque année d'ici 2030

- 2 millions de logements supplémentaires à l'horizon 2030

Ce dispositif représente un tournant dans la politique du logement : pour la première fois depuis le quinquennat de François Hollande, un cap chiffré précis est fixé, avec des moyens budgétaires et fiscaux à la hauteur de l'urgence.

Plan « Relance logement » du Gouvernement : pourquoi était-il important ?

Une crise du logement sans précédent

La France traverse actuellement une crise du logement d'une ampleur historique. Les chiffres parlent d'eux-mêmes : en 2024, seulement 259 000 logements ont été mis en chantier, le pire résultat depuis 20 ans. À titre de comparaison, ce chiffre atteignait plus de 400 000 unités au milieu des années 2010.

Cette chute spectaculaire s'accompagne d'une situation dramatique pour les ménages : plus de 2,7 millions de personnes attendaient un logement social mi-2024, un record absolu, tandis que 350 000 personnes se trouvent sans domicile fixe.

Parallèlement, les loyers continuent leur ascension. En 2024, ils ont progressé de 2,4 % sur un an, exerçant une pression supplémentaire sur le pouvoir d'achat des locataires. Cette tension s'explique par un décalage croissant entre une demande soutenue et une offre qui s'effondre. Le parc social n'a financé que 82 000 logements en 2024, tandis que le parc privé peine à prendre le relais face à des conditions d'investissement devenues défavorables.

Évolution annuelle des logements mis en chantier

|

Année |

Logements mis en chantier |

Évolution |

|

2016 |

~380 000 |

Référence |

|

2020 |

~360 000 |

-5 % |

|

2023 |

~300 000 |

-21 % |

|

2024 |

259 000 |

-32 % |

|

2025 |

~280 000 (estimation) |

-26 % |

Un nouveau dispositif fiscal pour mobiliser l'épargne privée : le statut du bailleur privé

Face à cette crise, l'Exécutif a décidé de frapper fort. Le 23 janvier 2026, le Premier ministre Sébastien Lecornu a présenté le Plan « Relance logement », qualifiant la situation de « panne plus que préoccupante ». L'ambition affichée est claire : construire 2 millions de logements d'ici 2030, soit atteindre un rythme de 400 000 logements par an.

Pour y parvenir, le Gouvernement articule deux leviers complémentaires. D'une part, 500 millions d'euros supplémentaires sont débloqués pour les 700 bailleurs sociaux, avec un objectif de 125 000 logements sociaux construits dès 2026.

D'autre part, et c'est là la véritable innovation, un dispositif fiscal inédit vise à mobiliser l'épargne privée des Français en faveur de la construction locative. Ce nouveau statut du bailleur privé doit permettre la construction de 50 000 logements locatifs supplémentaires dès 2026.

Le Plan repose sur une conviction forte : seul un choc de construction, soutenu par des mesures budgétaires et des incitations fiscales attractives, permettra de sortir de la spirale actuelle. L'enjeu dépasse la simple question du logement : il s'agit de redonner aux Français la capacité de se loger dignement et de concrétiser leurs projets de vie.

Comment fonctionne le dispositif Jeanbrun pour l’immobilier ?

Le dispositif « Relance logement », également appelé « dispositif Jeanbrun » du nom du ministre actuel du Logement au moment de la publication de la Loi de Finances, repose sur une logique simple : permettre aux investisseurs particuliers de réduire considérablement la fiscalité de leurs revenus locatifs tout en soutenant la construction neuve.

Contrairement aux anciens dispositifs comme le Pinel, qui offraient une réduction d'impôt directe, ce nouveau mécanisme combine amortissement, déduction des charges et imputation sur le revenu global. Voyons comment le nouveau statut du bailleur privé se traduit concrètement pour votre investissement.

1. Un mécanisme d'amortissement de 8000€ jusqu'à 12 000 €

Dans le neuf, l'amortissement est de :

- 3,5 % par an (plafonné à 8 000 €) pour un logement avec un loyer intermédiaire

- 4,5 % par an, plafonné à 10 000 €, lorsque 50 % au moins des revenus bruts issus des logements bénéficiaires desdits amortissements sont affectés à la location sociale

- 5,5 % par an, plafonné à 12 000 €, lorsque 50 % au moins des revenus bruts issus des logements bénéficiaires desdits amortissements sont affectés à la location très sociale

Dans l’ancien, l'amortissement est de :

- 3 % par an (plafonné à 8 000 €) pour un logement avec un loyer intermédiaire

- 3,5 % par an, plafonné à 10 000 € lorsque 50 % au moins des revenus bruts issus des logements bénéficiaires desdits amortissements sont affectés à la location sociale

- 4 % par an, plafonné à 12 000 €, lorsque 50 % au moins des revenus bruts issus des logements bénéficiaires desdits amortissements sont affectés à la location très sociale

Ces plafonds s'appliquent par foyer fiscal, quelle que soit votre tranche marginale d'imposition. Sur neuf ans, cela peut représenter une économie fiscale substantielle qui améliore nettement la rentabilité nette de votre investissement.

2. Déduction de l'ensemble des charges et intérêts d'emprunt

Au-delà de l'amortissement, le dispositif autorise la déduction de l'ensemble des charges réelles supportées par le propriétaire bailleur. Cette déduction intégrale constitue un avantage majeur par rapport aux régimes forfaitaires classiques.

Vous pouvez déduire les intérêts d'emprunt liés au financement de votre acquisition, sans limitation de montant. Viennent ensuite les frais de gestion locative (honoraires d'agence, frais de syndic), les primes d'assurance (propriétaire non occupant, garantie loyers impayés), la taxe foncière, ainsi que les charges de copropriété non récupérables auprès du locataire.

Les travaux d'entretien, de réparation ou d'amélioration sont également déductibles, à l'exception des dépenses de construction ou d'agrandissement.

Cette souplesse permet de créer un déficit foncier lorsque vos charges excèdent vos loyers perçus, notamment durant les premières années de l'investissement. Ce déficit vient alors s'imputer sur vos autres revenus, réduisant d'autant votre impôt sur le revenu global. C'est un levier puissant pour optimiser votre fiscalité tout en constituant un patrimoine.

3. Imputation possible sur l'impôt sur le revenu

Troisième pilier du dispositif : la possibilité d'imputer une partie du déficit foncier généré directement sur votre impôt sur le revenu. C'est une innovation majeure qui distingue le dispositif Jeanbrun de ses prédécesseurs.

Le plafond d'imputation sur le revenu global est fixé à 10 700 € par an et par foyer fiscal. Concrètement, si vos charges (amortissement compris) dépassent vos loyers de 10 700 €, vous pourrez déduire cette somme de l'ensemble de vos revenus (salaires, pensions, BIC, etc.), et non uniquement de vos revenus fonciers. Cela réduit votre revenu imposable et donc le montant de votre impôt.

La fraction du déficit qui excède ce plafond de 10 700 € reste imputable, mais uniquement sur vos revenus fonciers des dix années suivantes. Cette règle garantit que vous ne perdez jamais le bénéfice fiscal, même si vous ne pouvez pas l'utiliser immédiatement.

Quels logements et travaux sont éligibles ?

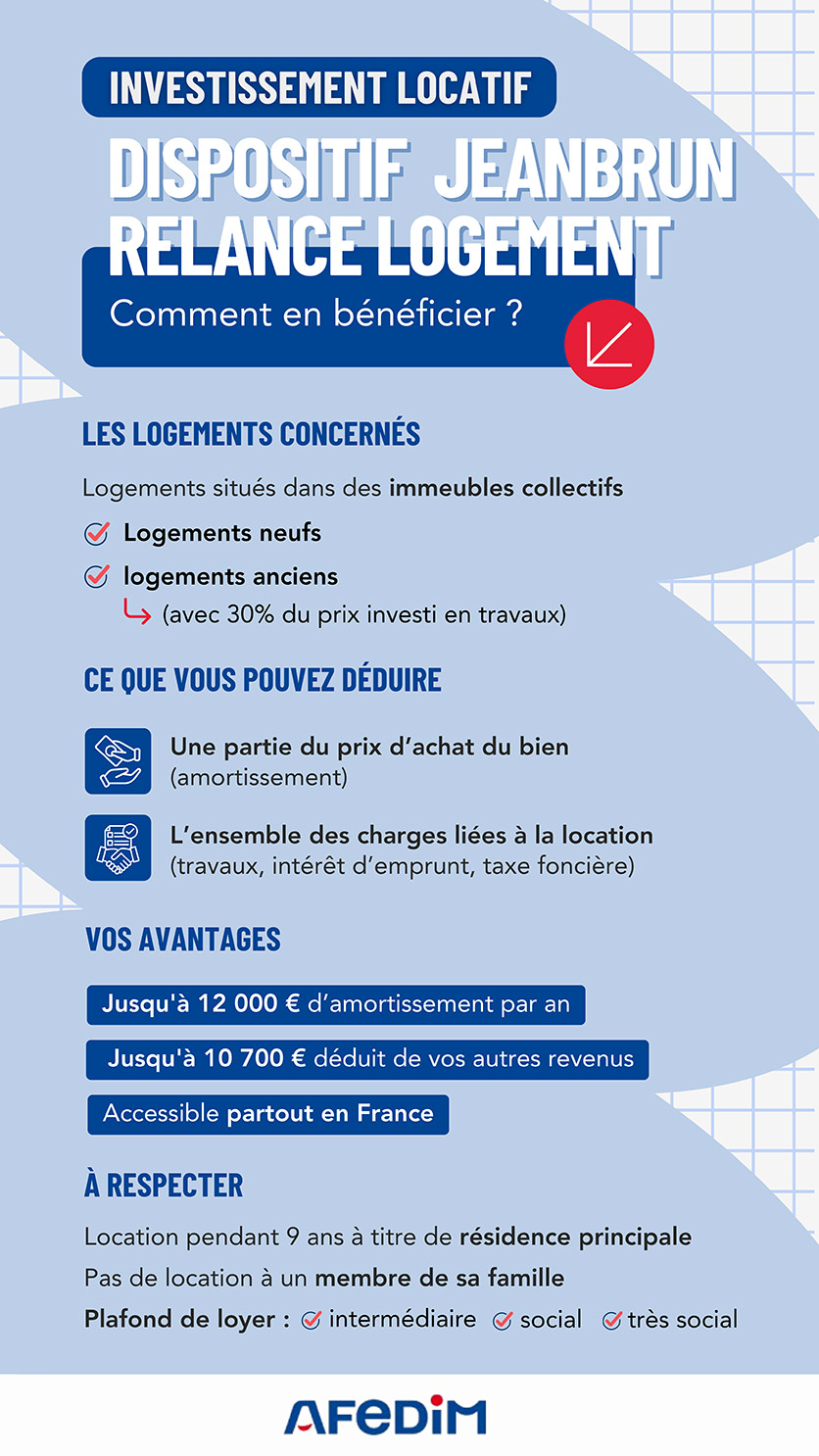

Avant d'investir, il est essentiel de vérifier que votre projet respecte les critères d'éligibilité du Dispositif Jeanbrun Relance Logement. Le périmètre couvre des logements neufs comme anciens, mais chaque catégorie répond à des exigences précises.

Logements neufs

Le dispositif s'applique aux immeubles collectifs, c’est-à-dire des bâtiments comprenant au moins deux logements distincts avec parties communes.

Vous investissez dans un appartement neuf livré par un promoteur ? Parfait, vous êtes dans le bon périmètre.

Concrètement, le bien doit être achevé et livré entre 2026 et la fin de validité du dispositif. Aucun zonage géographique ne s'applique, ce qui signifie que vous pouvez investir partout en France métropolitaine, de Lille à Marseille, sans restriction de zone tendue. Cette souplesse territoriale constitue un avantage majeur par rapport aux anciens dispositifs.

Les justificatifs attendus incluent l'acte notarié, le récépissé de livraison et le DPE. Conservez-les précieusement : l'administration fiscale pourra les réclamer lors de votre déclaration de revenus.

Ancien rénové : travaux ≥ 30 % du prix d'achat

Pour les logements anciens, l'éligibilité repose sur un seuil de travaux conséquent. Vous devez investir au moins 30 % du prix d'achat en travaux de rénovation, constituant une réhabilitation lourde. Ce seuil vise à encourager la réhabilitation de biens vétustes et à améliorer la qualité globale du parc privé.

Prenons un exemple concret : vous achetez un appartement en immeuble collectif à 150 000 €. Pour bénéficier du dispositif, vous devrez engager au minimum 45 000 € de travaux, portant l'investissement total à 195 000 €.

Ces travaux doivent être réalisés par des professionnels et facturés en bonne et due forme. Au titre des travaux de réhabilitation lourde on trouve les travaux suivants : isolation thermique, remplacement de chaudière, réfection des installations électriques, mise aux normes de sécurité. En revanche, les simples travaux d'embellissement (peinture seule, parquet) ne comptent pas.

Ces travaux doivent permettre au logement d’atteindre un DPE A ou B.

Outre-mer et territoires ruraux

Le Dispositif Jeanbrun Relance Logement s'applique également en Outre-mer, où les besoins en logement sont criants. Les départements et régions d'outre-mer (Guadeloupe, Martinique, Guyane, La Réunion, Mayotte) font face à des contraintes spécifiques : foncier rare, coûts de construction supérieurs de 20 à 40 % par rapport à la métropole, démographie en forte croissance.

Pour répondre à ces défis, le dispositif maintient les mêmes conditions d'éligibilité, mais les plafonds de loyers et les paramètres d'amortissement pourraient être adaptés par décret pour tenir compte du surcoût local.

Dans les territoires ruraux, aucune condition particulière n'est imposée, ce qui marque une rupture avec le Pinel qui excluait certaines communes. Vous pouvez ainsi investir dans une petite ville de province, à condition que le bien soit situé dans un immeuble collectif et respecte les critères de travaux ou de performance énergétique. Cette ouverture géographique répond à l'objectif politique de rééquilibrage territorial et de soutien à la construction hors des grandes métropoles.

Conditions Neuf vs Ancien

|

Critère |

Logements neufs |

Logements anciens |

|

Type de bien |

Immeuble collectif neuf |

Immeuble collectif ancien |

|

Seuil de travaux |

Non applicable |

≥ 30 % du prix d'achat |

|

Performance énergétique |

DPE A en principe si respect norme RE 2020 |

DPE A ou B |

|

Zonage géographique |

Aucun (toute la France, Outre-mer inclus) |

Aucun (toute la France, Outre-mer inclus) |

|

Justificatifs |

Acte notarié, récépissé de livraison, DPE |

Acte notarié, factures acquittées de travaux, DPE final |

Conditions à respecter pour les propriétaires bailleurs

Investir dans le dispositif « Relance logement » ne se résume pas à profiter d'avantages fiscaux. Pour sécuriser votre éligibilité et éviter tout risque de redressement, vous devez respecter un cadre réglementaire précis. Voyons ensemble les trois piliers qui conditionnent l'accès à ce nouveau mécanisme.

Plafonds de loyers à ne pas dépasser

En contrepartie de l’avantage fiscal accordé, des plafonds de loyers devront être respectés, selon des niveaux « intermédiaire », « social » ou « très social », afin de garantir l’accessibilité des logements.

Les plafonds de loyers à respecter varient selon les villes. Le plafond dépendra donc de la zone géographique où se situe le logement et du choix d'opter pour la version intermédiaire, sociale ou très sociale du dispositif Jeanbrun.

Le dispositif impose des plafonds de loyers stricts, calculés au mètre carré selon le zonage géographique du bien. Ces plafonds visent à garantir que les logements restent accessibles aux ménages modestes et intermédiaires, tout en évitant les effets d'aubaine.

Durée de location et titre de résidence principale

L'investisseur s'engage à louer le bien pendant 9 ans minimum, sans interruption. Cette durée d'engagement, calquée sur les dispositifs antérieurs, garantit la stabilité de l'offre locative et justifie l'effort budgétaire consenti par l'État.

Le logement doit impérativement constituer la résidence principale du locataire. Autrement dit, votre locataire doit y résider au moins 8 mois par an. Les locations saisonnières, les résidences secondaires ou les meublés de tourisme sont donc exclus du dispositif. Cette obligation vise à répondre à la crise du logement en mobilisant des biens destinés à l'habitat permanent, pas à des usages ponctuels.

Si vous rompez l'engagement avant terme (revente, reprise pour usage personnel, changement d'affectation), vous devrez rembourser l'intégralité des avantages fiscaux perçus, majorés d'intérêts de retard. Seules quelques exceptions sont tolérées : invalidité, licenciement, décès. Dans ces cas, pensez à conserver tous les justificatifs médicaux ou administratifs pour appuyer votre dossier auprès de l'administration fiscale.

Respect du cercle familial proche et des règles anti-abus

Pour prévenir les fraudes et les montages artificiels, le dispositif interdit formellement de louer le bien à un membre du cercle familial proche. Sont concernés : ascendants (parents, grands-parents), descendants (enfants, petits-enfants), conjoint, partenaire de PACS et frères et sœurs.

Cette règle vise à éviter que des propriétaires ne créent des baux fictifs pour bénéficier indûment de l'avantage fiscal. Si vous louez à votre fils ou à votre mère, même en respectant les plafonds de loyers et en établissant un bail en bonne et due forme, vous perdez le droit à l'amortissement et à la déduction des charges. L'administration fiscale peut contrôler ces situations a posteriori, notamment en croisant les déclarations de revenus.

En revanche, louer à des membres de la famille élargie (cousins, oncles, tantes, neveux) reste autorisé, à condition que le locataire ne soit pas rattaché à votre foyer fiscal et que son revenu fiscal de référence respecte les plafonds fixés par zone.

Pour sécuriser votre dossier, préparez dès maintenant les documents justificatifs suivants :

- Bail signé, mentionnant le loyer et la durée d'engagement

- Attestation sur l'honneur du locataire confirmant qu'il occupe le bien à titre de résidence principale

- Avis d'imposition du locataire prouvant le respect des plafonds de ressources

- Factures des travaux (pour l'ancien rénové) et certificats de conformité énergétique

- Quittances de loyer et relevés bancaires en cas de contrôle fiscal

- Justificatifs d'identité du locataire et attestation de non-appartenance au cercle familial proche

Ces pièces devront être conservées pendant toute la durée de l'engagement, et au moins jusqu'à la prescription fiscale (trois ans après la dernière déclaration concernée).

Quels avantages pour votre budget et votre fiscalité ?

Réduction de la taxe foncière et euros supplémentaires économisés

Parlons concret : combien allez-vous vraiment économiser ? Le Dispositif Jeanbrun Relance Logement transforme la fiscalité de votre investissement locatif en un levier d'épargne mensuel tangible.

Contrairement aux anciens dispositifs qui offraient une simple réduction d'impôt, celui-ci combine un mécanisme d'amortissement pouvant atteindre 12 000 € par an et la déduction intégrale de l'ensemble de vos charges, y compris la taxe foncière.

Là où un investissement locatif classique vous laissait parfois à l'équilibre voire en léger déficit les premières années, le Dispositif Jeanbrun Relance Logement devrait vous permettre de dégager rapidement une trésorerie positive. Cette marge de manœuvre financière peut servir à constituer une épargne de précaution, à anticiper des travaux futurs ou à préparer votre prochain projet immobilier.

Optimisation du parc privé et de l'offre disponible

Au-delà de votre portefeuille personnel, le dispositif joue un rôle structurant à l'échelle du territoire. En mobilisant l'épargne privée des Français, il vise à injecter des dizaines de milliers de logements neufs et rénovés sur le marché locatif. L'objectif affiché par le Gouvernement est clair : produire 50 000 logements supplémentaires dès 2026 et atteindre 400 000 logements par an d'ici 2030.

Cette dynamique répond à une urgence. Le parc privé locatif français a souffert d'un sous-investissement chronique ces dernières années, avec une chute de 25 % des mises en chantier entre 2021 et 2024. Résultat : l'offre disponible stagne pendant que la demande explose, notamment dans les métropoles et les zones tendues. Les loyers s'envolent, les délais d'attente s'allongent et les ménages modestes peinent à se loger.

En stimulant la construction et la rénovation lourde de l'ancien, le Dispositif Jeanbrun Relance Logement contribue à rééquilibrer ce marché. Chaque investisseur qui se lance devient un acteur de cette relance collective. Vous ne faites pas qu'optimiser votre fiscalité : vous participez à fluidifier l'accès au logement, à revitaliser des quartiers en difficulté et à améliorer la performance énergétique du parc existant. C'est un cercle vertueux où l'intérêt individuel rejoint l'intérêt général.

Effet levier sur l'accession à la propriété

Voici l'un des bénéfices les moins visibles mais les plus puissants du dispositif : il vous permet de construire un patrimoine immobilier tout en conservant une capacité d'emprunt pour votre résidence principale. Grâce au cash-flow positif généré et aux économies fiscales, vous remboursez votre crédit locatif sans peser sur votre budget personnel. Mieux encore, vous dégagez une épargne mensuelle qui peut alimenter un apport pour un futur achat.

Au fil des années, votre bien se valorise, votre endettement diminue et votre capacité d'investissement augmente. C'est ainsi que de nombreux investisseurs construisent progressivement un portefeuille de plusieurs biens, sans jamais puiser dans leurs revenus du travail. Le Dispositif Jeanbrun Relance Logement transforme cette stratégie en un parcours accessible dès le premier investissement.

Impact attendu sur la production de logements et le logement social

Le Plan « Relance logement » se fixe un objectif aussi ambitieux que nécessaire : 2 millions de logements supplémentaires d'ici 2030, soit 400 000 logements construits chaque année. C'est un rythme de production que la France n'a pas connu depuis plusieurs décennies, mais que le Gouvernement juge indispensable pour sortir de la crise actuelle.

Ce chiffre englobe à la fois les logements neufs et les biens anciens remis sur le marché après rénovation lourde, dans une logique de densification et de valorisation du parc existant.

Objectif : 400 000 logements par an

Pour traduire cet objectif en réalité, le Plan s'articule autour de deux piliers complémentaires : mobiliser l'épargne privée pour dynamiser la production de logements locatifs, et renforcer massivement le logement social. Dans le parc privé, l'Exécutif table sur 50 000 logements locatifs construits dès 2026, qui viendront s'ajouter aux logements neufs destinés à l'accession à la propriété. Ce chiffre représente un bond spectaculaire par rapport aux 10 000 logements enregistrés en 2025, un signal fort envoyé aux acteurs du logement et aux investisseurs particuliers.

Atteindre 400 000 logements par an suppose de lever simultanément les freins financiers et réglementaires qui entravent la production. Le dispositif fiscal « Relance logement » constitue le levier principal pour inciter les particuliers à investir dans la pierre locative. En permettant un amortissement jusqu'à 12 000 € par an et une imputation sur l'impôt sur le revenu plafonné à 10 700 €, le mécanisme vise à rendre l'investissement locatif attractif même en période de taux d'intérêt élevés.

Mais la réussite du Plan repose aussi sur une simplification administrative ambitieuse. Le Premier ministre Sébastien Lecornu a annoncé vouloir appliquer au logement la méthode qui a fait ses preuves lors de la reconstruction de Notre-Dame et de l'organisation des Jeux olympiques : un calendrier d'engagements précis, une coordination renforcée entre l'État et les élus locaux, et une réduction des délais d'instruction. L'objectif est de fluidifier les mises en chantier et de transformer rapidement les agréments en logements achevés.

Ce cap des 400 000 logements par an n'est pas qu'une promesse politique. Il correspond à une estimation partagée par les professionnels du secteur, qui considèrent ce niveau de production comme le seuil minimal pour répondre aux besoins démographiques, résorber la pénurie actuelle et stabiliser les prix de l'immobilier dans les zones tendues.

Mesures d'accompagnement pour le logement social

Le logement social occupe une place centrale dans le Plan « Relance logement ». Le Gouvernement s'est fixé un objectif de 125 000 logements sociaux construits dès 2026, un chiffre nettement supérieur aux 71 300 logements mis en location pour la première fois en 2024.

Pour y parvenir, le budget 2026 prévoit une enveloppe de 500 millions d'euros supplémentaires destinée aux 700 bailleurs sociaux du pays, afin qu'ils puissent à la fois construire davantage et rénover leur parc existant.

Ces moyens budgétaires viennent compenser en partie les prélèvements massifs opérés sur les organismes HLM depuis plusieurs années. L'effort financier vise également à accélérer la rénovation énergétique du parc social, en remettant sur le marché des logements dits passoires thermiques, anciennement classés G et en améliorant l’étiquette des logements classés E ou F. Cette double ambition, construction neuve et rénovation, doit permettre d'augmenter rapidement l'offre disponible pour les ménages modestes et intermédiaires.

Au-delà de l'enveloppe budgétaire, le Plan prévoit des mesures de simplification pour faciliter les projets des bailleurs sociaux : assouplissement des normes de construction, accélération de la transformation de bâtiments tertiaires en logements résidentiels, et renforcement du dialogue avec les élus locaux pour libérer du foncier constructible. L'objectif est de créer un « choc de construction » qui bénéficie autant au parc privé qu'au parc social, sans opposer les deux secteurs mais en les rendant complémentaires.

Calendrier d'application et paramètres définitifs

Le Dispositif Jeanbrun Relance Logement s'inscrit dans le projet de loi de finances (PLF) pour 2026, qui a été adopté par l’assemblée nationale le 2 février 2026. Le conseil constitutionnel, a validé la procédure d’adoption de la loi et la loi de Finances a été promulguée au journal officiel le 19 février 2026 !

Étapes pour investir avec le dispositif « Relance logement »

Vous avez compris les mécanismes du dispositif. Voyons maintenant comment passer à l'action concrète. Cette section vous accompagne dans les deux phases essentielles : la simulation financière de votre projet et la sécurisation de sa gestion quotidienne.

Simuler son investissement : prix d'achat et intérêts d'emprunt

Avant de visiter le moindre bien, prenez le temps de simuler votre investissement. Cette étape vous permet d'évaluer précisément votre capacité financière et de mesurer l'impact réel du dispositif sur votre trésorerie.

- Commencez par identifier le prix d'achat maximal que vous pouvez envisager. Intégrez tous les coûts : frais de notaire, éventuels travaux de rénovation si vous optez pour l'ancien, et frais d'agence.

- Simulez ensuite votre financement en tenant compte des intérêts d'emprunt, qui restent entièrement déductibles de vos revenus fonciers.

- Pour le calcul de l'amortissement, retenez que seul le bâti est amortissable. Vous devrez donc soustraire la valeur du terrain pour obtenir votre base amortissable. Sur cette base, appliquez le taux d'amortissement annuel plafonné à 12 000 €.

- N'oubliez pas d'intégrer les loyers prévisionnels en respectant les plafonds imposés par zone. Le différentiel entre vos charges (mensualités, taxe foncière, charges de copropriété, assurances) et vos recettes locatives vous donnera votre cash-flow mensuel. L'amortissement et la déduction des intérêts transformeront souvent un cash-flow négatif en avantage fiscal substantiel.

Sécuriser la gestion locative : impayés et taxe foncière

Une fois votre bien acquis et mis en location, la gestion locative devient votre priorité quotidienne. Deux risques majeurs méritent votre attention : les impayés et le poids de la taxe foncière.

Les impayés de loyer peuvent rapidement compromettre la rentabilité de votre investissement, surtout si vous avez un crédit à rembourser. Pour vous en prémunir, souscrivez une garantie loyers impayés (GLI) auprès de votre assureur. Cette protection coûte entre 2,5 et 5 % du loyer annuel, mais elle vous indemnise dès le premier mois d'impayé et couvre également les frais de contentieux.

Bonne nouvelle : cette prime d'assurance est déductible de vos revenus fonciers. Veillez à sélectionner des locataires répondant aux critères de l'assurance, généralement un CDI et un taux d'effort inférieur à 33 % des revenus.

La taxe foncière représente une charge récurrente qu'il ne faut pas sous-estimer. Elle varie fortement selon les communes et peut atteindre plusieurs milliers d'euros par an. Intégrez-la systématiquement dans votre simulation initiale pour éviter les mauvaises surprises. Si vous confiez la gestion à un administrateur de biens, celui-ci se chargera des relances et du suivi des paiements, vous libérant ainsi du stress administratif.

Comment bénéficier de ce dispositif ?

Il faut exercer une option lors du dépôt de la déclaration des revenus de l’année d’achèvement du logement, ou de son acquisition si elle est postérieure.

Cette option est irrévocable pour le logement considéré et comporte l’engagement du propriétaire de louer le logement nu à usage d’habitation principale, de manière effective et continue, à une personne autre qu’un membre de son foyer fiscal et qu’un parent ou allié jusqu’au deuxième degré inclus.

FAQ

- Qui peut bénéficier du Dispositif Jeanbrun Relance Logement ?

-

Tout contribuable français souhaitant investir dans l'immobilier locatif peut bénéficier du Dispositif Jeanbrun Relance Logement, sans condition de revenu imposée. Il s'adresse principalement aux propriétaires bailleurs qui achètent un logement neuf en immeuble collectif ou un bien ancien à rénover (avec au moins 30 % du prix d'achat consacré aux travaux) pour le louer en résidence principale. Contrairement à d'autres dispositifs, celui-ci ne comporte pas de zonage géographique : vous pouvez investir partout en France métropolitaine et en Outre-mer, ce qui élargit considérablement les opportunités. En revanche, vous devrez respecter des plafonds de loyers et louer à un locataire dont le bien constituera la résidence principale, hors cercle familial proche sauf exception. L'objectif est de mobiliser l'épargne privée pour dynamiser le parc privé et augmenter l'offre disponible.

- Quelles sont les étapes pour bénéficier du Dispositif Jeanbrun Relance Logement ?

-

Pour déposer un dossier dans le cadre du Dispositif Jeanbrun Relance Logement, commencez par identifier un bien éligible (neuf ou ancien avec travaux ≥ 30 %) et signez un compromis de vente ou un contrat de réservation. Ensuite, constituez votre dossier de financement auprès de votre banque en rassemblant tous les justificatifs : avis d'imposition, relevés de compte, compromis, devis de travaux éventuels et estimation des loyers futurs. Une fois le prêt obtenu et l'acte notarié signé, vous devrez louer le bien en respectant les plafonds de loyers et la durée d'engagement prévue. Lors de votre déclaration de revenus annuelle, vous déclarerez vos revenus fonciers au régime réel et calculerez l'amortissement déductible ainsi que l'imputation sur votre impôt sur le revenu. Les paramètres définitifs seront précisés par décret début 2026. Consultez un expert-comptable ou un conseiller en gestion de patrimoine pour sécuriser chaque étape.

- Le dispositif s'applique-t-il en Outre-mer avec les mêmes conditions ?

-

Oui, le Dispositif Jeanbrun Relance Logement s'applique en Outre-mer (départements et collectivités d'outre-mer) avec les mêmes paramètres qu'en métropole : amortissement jusqu'à 12 000 € par an, déduction intégrale des charges et imputation possible de 10 700 € sur l'impôt sur le revenu. Contrairement au dispositif Pinel Outre-mer, qui proposait des taux de réduction d'impôt majorés, Relance logement ne prévoit pas de bonification spécifique pour ces territoires. Toutefois, l'absence de zonage permet aux investisseurs de cibler des marchés ultramarins où la demande locative reste forte (Martinique, Guadeloupe, La Réunion, Guyane, Mayotte, Polynésie française, Nouvelle-Calédonie). Les plafonds de loyers et les conditions d'éligibilité des travaux (≥ 30 % pour l'ancien) demeurent identiques. Les paramètres définitifs seront confirmés par décret, mais aucune adaptation territoriale majeure n'a été annoncée à ce stade pour l'Outre-mer.