Le contexte d’inflation

L’inflation est apparue de façon soudaine début 2022. Les raisons : la reprise de l’activité et l’envie de consommer après le Covid poussant certaines entreprises à augmenter leurs prix, la guerre en Ukraine qui a fait augmenter le coût de nombreuses matières premières… En 2023, l’inflation persiste, atteignant 5,9% sur un an en avril 2023, selon les prévisions de l’Insee.

L’impact de la politique de la BCE sur les taux de crédit

Dans ce contexte économique compliqué, la Banque Centrale Européenne (BCE) a décidé d’augmenter ses taux directeurs pour maîtriser l’inflation en incitant à moins consommer. La hausse de son principal taux, appelé "taux de refinancement", est ainsi passé de 0,5% en juillet 2022 à 3,75% en mai 2023, soit + 325 points de base. Cela a pour effet d’augmenter le coût auquel les banques achètent l’argent qu’elles prêtent.

Autre problématique liée au durcissement de la politique de la BCE : la hausse du taux d’emprunt d’État à 10 ans ("OAT 10 ans"), taux sur lequel les banques se fondent en partie pour déterminer les taux de crédit qu’elles accordent aux particuliers. L’OAT 10 ans est passée de 0,23% au 3 janvier 2022 à 2,86% au 2 mai 2023.

Conséquence, ne dégageant plus de marge suffisante, les banques répercutent ces coûts en augmentant leurs taux de crédit ou sont obligées d’être plus sélectives afin de ne pas risquer de perdre davantage d’argent. Pour que cette activité soit rentable pour elles, il faudrait que le taux de crédit moyen sur 20 ans dépasse 4,5%. Aujourd’hui, il atteint les 3,30%.

Évolution du taux de refinancement de la Banque Centrale Européenne (BCE)

|

10 mai 2023 |

3,75% |

|

22 mars 2023 |

3,50% |

|

8 février 2023 |

3% |

|

21 décembre 2022 |

2,50% |

|

2 novembre 2022 |

2% |

|

14 septembre 2022 |

1,25% |

|

27 juillet 2022 |

0,50% |

|

18 septembre 2019 |

0% |

Source : Banque Centrale Européenne (BCE)

Des taux d’usure plus adaptés à la réalité du marché

Les taux d’usure sont des taux au-delà desquels une banque ne peut pas prêter de l’argent. L’objectif est de protéger les ménages du surendettement.

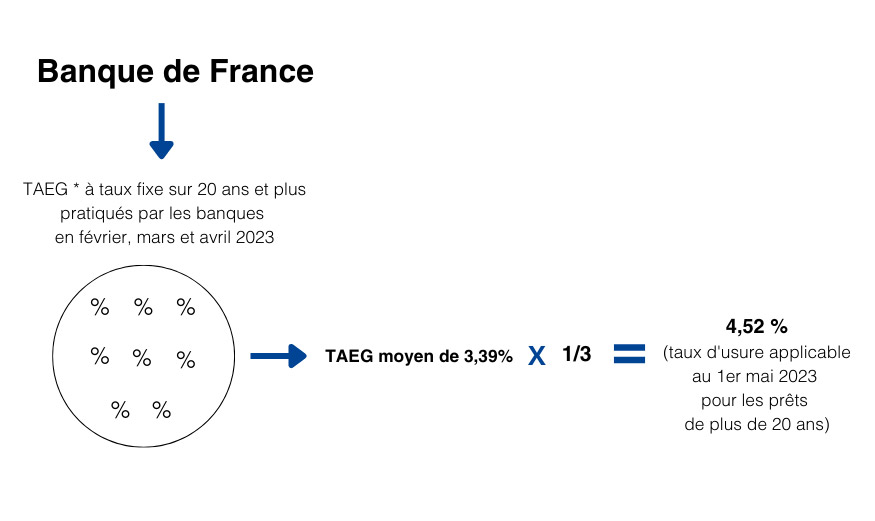

Pour les calculer, la Banque de France récolte un échantillon de TAEG (ou taux annuel effectif global) * pratiqués par les établissements bancaires sur une période de trois mois. Puis elle réalise une moyenne de ces taux pour chaque durée de prêt (sur moins de 10 ans, 20 ans et plus…) et catégorie (taux fixe, variable…) qu’elle majore d’un tiers. Un prêt sera refusé si son TAEG dépasse le taux d’usure en vigueur selon la durée d’emprunt choisie et le type de prêt.

Alors qu’ils étaient auparavant fixés à la fin de chaque trimestre pour le trimestre suivant, les taux d’usure sont désormais publiés tous les mois (toujours sur la base de la moyenne des taux pratiqués par les banques lors des trois mois précédents). Cette mesure, qui a débuté en février 2023, se terminera en juillet 2023.La raison : en 2022, de nombreux dossiers de prêts ont été refusés, car ils dépassaient les taux d’usure. Avec des taux de crédit qui augmentent tous les mois, voire tous les 15 jours, alors que les taux d’usure, eux, sont révisés tous les trois mois, l’accès au crédit immobilier a en effet été bloqué par ce décalage trop important. Leur publication mensuelle permet de redonner de l’air au marché. Pour le mois de mai 2023, le taux d’usure est de 4,52% pour les prêts sur 20 ans et plus.

Exemple du calcul du taux d’usure pour les prêts sur 20 ans et plus en mai 2023 (actualisation mensuelle)

* Représentant le coût total du crédit pour l’emprunteur, il comprend le taux nominal du prêt, le coût de l’assurance emprunteur, les frais de garantie, de dossier, etc.

Vers un assouplissement des normes du HCSF

Les recommandations du Haut Conseil de Stabilité Financière (HCSF), organe présidé par le ministre de l’Économie Bruno Le Maire, sont devenues des normes contraignantes depuis le 1er janvier 2022 que les banques doivent obligatoirement appliquer. Ainsi, le taux d’endettement des emprunteurs (incluant les mensualités de crédit à payer, les charges fixes du ménage, etc.) ne doit pas dépasser 35% (assurance emprunteur comprise). Avec la hausse des taux de crédit immobilier en 2023, de nombreux dossiers ne peuvent pas être financés, car ils ne respectent pas ce taux d’effort maximum.

De plus, les banques ne sont plus autorisées à accorder des crédits sur des durées au-delà de 25 ans (27 ans s’il s’agit de l’achat d’un bien neuf ou ancien avec des travaux représentant 25% minimum du coût de l’opération). Certaines dérogations sont cependant possibles, à condition de ne pas se rapporter à plus de 20% de leur production de crédits par trimestre. Mais cela doit concerner pour 80% le financement de l’achat d’une résidence principale.

Afin que ces normes ne deviennent pas un obstacle à l’accès au crédit, le ministère de l’Économie a annoncé que des travaux d’évaluation étaient actuellement menés avec la Banque de France, le HCSF et l’ensemble des acteurs concernés. Ils pourraient mener à un assouplissement de ces règles. La prochaine réunion du HCSF, en juin, devrait en faire état.

Des conditions d’emprunt qui restent favorables

Le taux de crédit immobilier en 2023 se situe à une moyenne de 3,30% sur 20 ans, le marché revient à son niveau de 2014. De quoi bousculer les emprunteurs habitués depuis plusieurs années à des taux autour de 1%, voire moins. Mais ils restent aujourd’hui inférieurs à l’inflation. Les conditions sont donc toujours favorables pour emprunter. En effet, en souscrivant un prêt à taux fixe, son coût est bloqué durant toute la durée de l’emprunt. Parallèlement, en période d’inflation, les salaires progressent, ce qui tend à diminuer le poids du crédit.